În acest articol vreau să descriu ce am descoperit relativ recent și reprezintă un alt punct de referință cu greutate în ceea ce privește finanțele personale: inflația stilului de viață.

Mai mult sau mai puțin e destul de cunoscut ce anume reprezintă inflația ca termen economic. Nu vreau să dau o definiție, pentru că una e la îndemână imediat printr-o simplă căutare pe Google. Ci pe scurt mi-o explic prin fenomenul care contribuie la devalorizarea monedei bancare prin creșterea preturilor produselor de pe piață.

Cu alte cuvinte știm sau aflăm că datorită inflației, cu trecerea timpului ajungem să putem cumpăra mai puține produse acum decât puteam cumpăra cu aceeași sumă în trecut, în urmă cu 1, 3, 5, 10, 20 de ani.

Și de aici, atunci când ne educăm financiar învățăm că metoda prin care putem combate inflația este să economisim regulat și constant o sumă de bani pe care apoi să o investim cu un randament cât mai profitabil și în funcție de profilul de risc al fiecăruia.

Ca o concluzie, inflația are o conotație negativă și păguboasă raportat la finanțele proprii. Știm că banii neinvestiți sunt erodați de inflație pe termen mediu și lung.

Dar ce este inflația stilului de viață?

În timp ce inflația din economie nu este în controlul meu, mai există un tip de inflație pe care am descoperit că îl pot controla și care de fapt este în directă legătură și proporție cu deciziile mele financiare, respectiv cu stilul meu de viață.

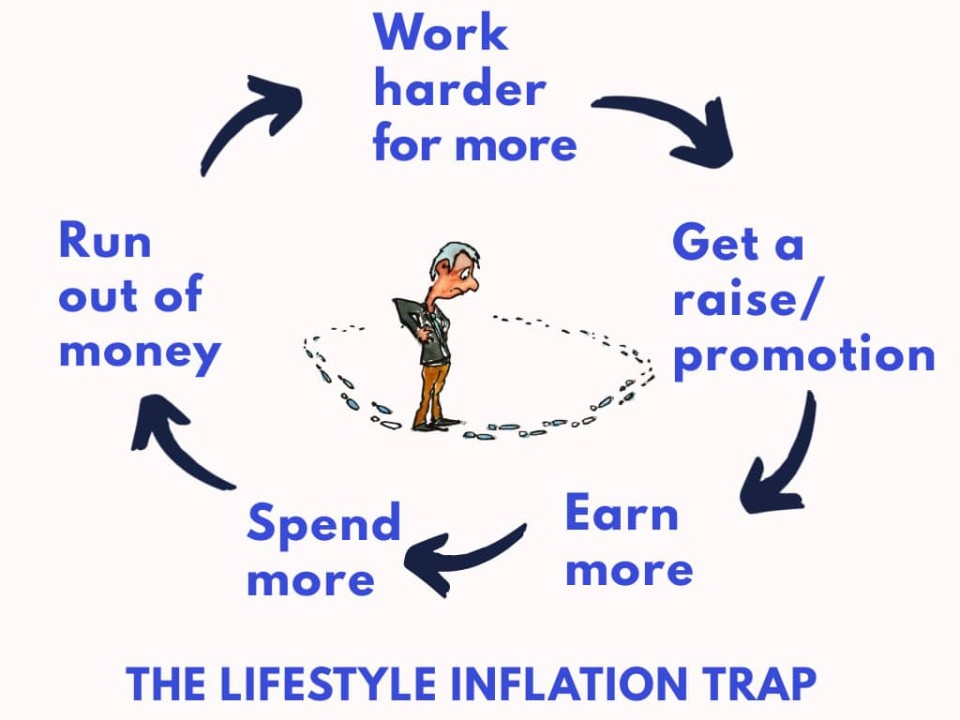

Inflația stilului de viață se referă la obiceiul aproape automat ca atunci când nivelul venitului unei persoane crește, acea persoană să își crească și cheltuielile în aceeași măsură.

Astfel, așa cum inflația clasică erodează puterea de cumpărare, în mod similar ne anulăm singuri posibilitatea libertății financiare prin această inflație a stilului de viață.

Cu alte cuvinte, oricând beneficiem fie de o promovare în funcție, fie de o mărire sau un bonus salarial, ori de un extra venit în urma unui serviciu pe care l-am prestat suplimentar față de jobul principal, imediat găsim motive pentru care să ne creștem statutul social prin a cheltui acei bani și a ne îndeplini anumite dorințe (o garderobă nouă, un gadget mult râvnit, o vacanță scumpă, o mașină mai nouă, un mobilier mai modern sau o locuință mai spațioasă, etc).

Cheltuim toți banii pe care acum îi câștigăm suplimentar fără a ne gândi să economisim și să investim o parte din ei. Astfel, rămânem captivi în ciclul: muncesc > sunt plătit > cheltui tot > repet.

Creștem deci stilul de viață, dar în continuare trăim de la un salariu la altul. Ba uneori pentru a ne scufunda și mai mult în greșeală, ne facem datorii de consum mai mari pentru că acum ne „încadrăm” cu noul salariu, nu-i așa?

Inflația stilului de viață este greșeala pe care o fac cei mai mulți oameni ca atunci când le crește venitul ei să își crească și cheltuielile în egală – sau mai rău – în și mai mare măsură.

Iar aceasta pentru că este extrem de tentant să cheltui niște bani de care până în acel moment nu beneficiai, mai ales atunci când iți lipsește o educație financiară suficient de solidă încât să fii în control.

Cazul meu

Am stat să analizez cum s-a manifestat acest fenomen în propria mea carieră care a început în anul 2005.

Timp de 20 de ani în câmpul muncii salariul meu a beneficiat de aproximativ 10 măriri, iar valoarea lui de la cea inițială a crescut de cam 38 de ori.

Primele 8 creșteri salariale au avut loc în primii 17 ani ai carierei mele din industria IT. În tot acest timp am acționat lipsit de educație financiară permițând inflației stilului de viață să-mi compromită stabilitatea, siguranța și prosperitatea financiară.

Nu pot să calculez acum ce avere am lăsat să mi se scurgă printre degete… iar asta s-a întâmplat atenție! – nu pentru că nu am fost serios la locul de muncă, sau pentru că nu am depus eforturi să învăț, să promovez, să evoluez profesional, etc.

Ci pentru că nu am știut despre puterea și impactul enorm asupra finanțelor mele pe care l-ar fi putut avea simplul fapt de a nu cheltui tot atunci când venitul mi-a crescut și de a investi acei bani ne-cheltuindu-i prin consum imediat!

Dacă cineva mi-a povestit despre educația financiară, cred că atenția mea era în altă parte…

Dacă educația financiară s-a predat la școală sau la vreun seminar în facultate, probabil eu am lipsit sau nu am optat pentru acele cursuri opționale…

Dacă vreun angajator vreodată a susținut educația financiară, eu probabil eram 100% implicat în vreun proiect critic și nu am putut participa…

Pentru că în primii 40 de ani ai vieții mele eu nu am știut ce înseamnă să mă educ financiar.

Resetare

Însă odată ce am cercetat, am aflat, am înțeles și am făcut schimbarea, viața mea financiară s-a răsucit cu 180 de grade!

În urmă cu aproximativ 4 ani am început să mă educ financiar zilnic și să aplic gradual câte un nou principiu despre gestionarea banilor pe care l-am descoperit, apoi l-am repetat până a devenit obicei.

La început aproape că nu era mare diferență, însă după un timp în care am persistat rezultatele au început să apară. De acum nu am mai cheltuit orice bonus salarial, iar aceasta a început la un momentdat să aibă un impact radical în drumul meu către prosperitate financiară!

În ultimii 3 ani am beneficiat de două creșteri salariale, dar pe care acum le-am gestionat împotriva inflației stilului de viață.

Ba mai mult, dacă în trecut atunci când îmi creștea salariul îmi făceam datorii de consum doar pentru că îmi permitea nivelul salarial, acum am acționat invers.

În loc să cresc nivelul stilului de viață odată cu creșterea salarială, eu l-am scăzut, eliminând drastic cheltuieli impulsive și inutile comparativ cu noile mele obiective financiare, iar astfel am crescut semnificativ sumele pe care am putut să le economisesc, în creștere de la o lună la alta.

În mai puțin de 2 ani am reușit să sting ultima mare datorie, cea a unui credit ipotecar ale cărui rate se întindeau pe mai bine de 15 ani!

Lecția pe care am învățat-o m-a disciplinat și m-a șlefuit atât de profund, încât am început investiții semnificative la bursa locală și internațională, iar următorul meu obiectiv financiar SMART este o investiție imobiliară pentru care mă simt deja pregătit și o voi îndeplini spre final de 2025!

Încheiere

În final aș dori să menționez că exemplul meu nu este neapărat calea de urmat. Modul de gestionare al banilor este la latitudinea fiecăruia.

Suntem liberi să ne cheltuim banii fiecare cum dorim, eu doar am arătat prin cele expuse mai sus cum putem acumula sau lăsa să se scurgă averea personală dacă ținem sau nu cont de inflația stilului de viață.

Poate că pentru cei mulți oameni un echilibru ar fi de recomandat între a mări și stilul de viață cu un procent anume în timp ce celălalt procent ar putea fi direcționat către economii și investiții profitabile, atunci când se întâmplă o creștere a venitului.

Citește și Libertate financiară.

Acționează acum!

Dacă ți-a plăcut acest articol, este pentru că înțelegi importanța îmbunătățirii situației tale financiare, dar te poți întreba „Cum să procedez mai exact în cazul meu?”. Aici te pot ajuta eu și te pot ghida în funcție de situația specifică în care te afli.

Sunt curios să aflu ce părere ai despre ce ai aflat din acest blog, să-ți cunosc povestea și cum te-a impactat informația din acest articol.

Accesează secțiunea Contact, trimite-mi un email, și îți voi răspunde în cel mai scurt timp posibil.

Nu uita să-ți faci timp să parcurgi și alte articole pe care le-am postat, iar pentru a rămâne informat să te abonezi ca să primești un email când un nou articol este publicat.

Primul pas este conștientizarea că ai nevoie de cunoștințe financiare, apoi urmează asimilarea lor.

Bunăstarea financiară nu începe prin a-ți dori mai mulți bani, ci prin a-ți schimba filozofia despre ei.

Lasă un comentariu