Adevărul este că cei mai mulți oameni neavând o educație financiară nu cunosc sensul și deci nici diferența între aceste două concepte, iar cel mai grav este că nu realizează impactul pe care acest detaliu îl joacă în propriile lor finanțe.

Afirm aceasta în cunoștință de cauză, dat fiind că odată ce am aflat, mi-am schimbat radical înțelegerea și viziunea asupra gestionării banilor mei, iar din acel moment mă îndrept din haos către prosperitate financiară.

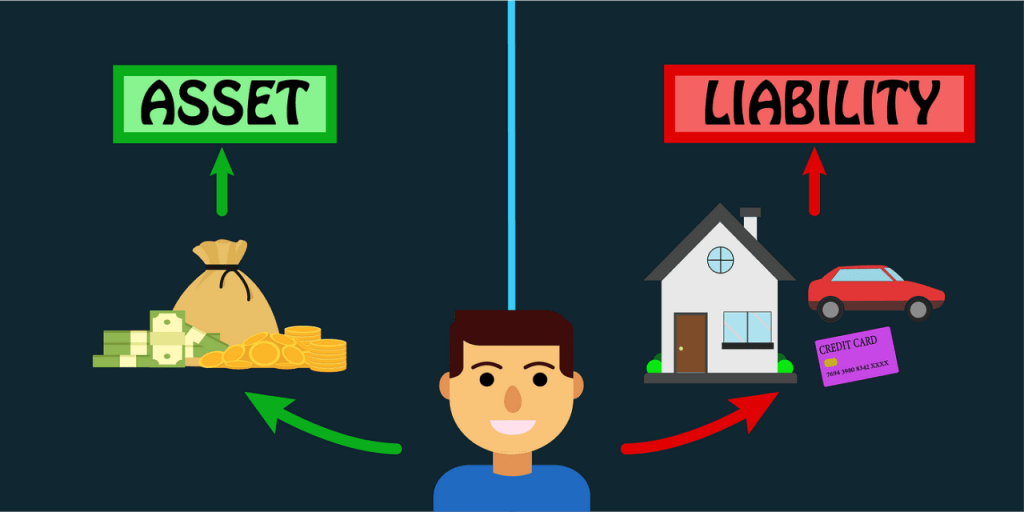

Deși bunul simț ne poate spune ce să înțelegem prin termenii ‘activ‘ și ‘pasiv‘, este bine să avem clarificat cum anume să-i interpretăm concret când vorbim de finanțe.

Ca să înțelegem mai bine, în engleză ‘asset‘ se traduce prin activ, valoare, proprietate, lucru valoros, capital, iar ‘liability‘ prin pasiv, datorii bănești, obligație, îndatorare.

E puțin mai clar, dar tot poate fi confuz, dacă mă gândesc de exemplu că din moment ce am cumpărat o mașină nouă care mi-a devenit proprietate ar putea reprezenta un activ pe care îl dețin.

Nu pot să aduc în alt mod mai multă claritate decât prin definiția lui Robert Kiyosaki menționată în diversele lui cărți, în frunte cu cea numită „Tată sărac, tată bogat”.

El spune pe cât de simplu, pe atât mai dramatic pentru mulți oameni: anume că activele sunt bunuri care îți aduc bani în buzunar, iar pasivele sunt bunuri care îți scot bani din buzunar.

Privind astfel, o mașină achiziționată pentru a fi închiriată sau a presta servicii de transport reprezintă un activ, în timp ce utilizată strict pentru uz personal este un pasiv. Iată deci cum un bun poate fi activ sau pasiv în funcție de scopul pentru care este utilizat.

De ce este pasiv în al doilea caz? Simplu: în mod regulat îți scoate bani din buzunar pentru combustibil, impozit, asigurări, întreținere, etc. Iar cei mai mulți cred că dețin un activ când de fapt e un pasiv.

Problema e când fără să realizeze majoritatea oamenilor cumpără de fapt pasive crezând în mod eronat că ei dețin active. Ei continuă să cumpere pasive pentru că le aduce satisfacția de moment, dar ignoră complet activele, ceea ce îi ține blocați în cursa șoricelului.

Concluzie

Activele > îți aduc bani, exemple: investiții bursiere (obligațiuni, titluri de stat, acțiuni), imobiliare, drepturi de autor, afaceri, etc.

Pasivele > îți consumă bani, exemple: cheltuieli de consum precum hrană, îmbrăcăminte și bunuri pentru uz propriu (electronice, gadget-uri, mobilier, autoturism, imobil în care locuiești), divertisment, etc.

Prin urmare, pentru a te îndrepta către prosperitate financiară, este necesar să-ți schimbi mentalitatea din cea de simplu consumator de bunuri și servicii pentru care plătești bani (pasive) în cea de producător sau furnizor de servicii care îți aduc bani (active).

Bonus: exercițiu practic

Cunoscând acum precis ce sunt activele și pasivele, putem calcula cu destul de multă exactitate valoarea averii nete proprii, prin formula:

Avere netă = Active – Pasive.

Un rezultat negativ arată că deții mai multe pasive decât active, iar unul pozitiv că deții mai multe active decât pasive.

Tu ce avere netă ai? Dacă până în prezent nu te-ai gândit să o calculezi, acum este momentul.

De ce spun asta?

Cei mai mulți oameni cred că își cunosc valoarea netă a averii lor presupunând o valoare estimativă, doar că din păcate nu te ajută să estimezi sau să mergi pe ghicite.

Acea valoare este exactă și oamenii preocupați de bunăstarea lor financiară și-o cunosc cu mare exactitate, pentru că îi ajută să știe unde anume se află pe drumul către atingerea libertății sau obiectivului lor financiar.

Alegerea de a deveni liber financiar este o decizie cu intenție, ea nu vine dacă lucrurile sunt lăsate la întâmplare, și este însoțită de un plan bine structurat și urmat cu disciplină și consecvență.

Iar a cunoaște unde te afli pe acest drum prin a-ți măsura valoarea averii nete este primul pas pentru a acționa pe drumul prosperității, chiar dacă inițial poate fi adesea dureros.

Îmi amintesc că primele dăți când mi-am calculat averea netă nu eram deloc încântat, pentru că partea de pasive atârna destul de mult. De aceea simplul fapt de a afla valoarea averii mele nete a avut un impact foarte mare prin a mă face conștient despre ce anume contează de fapt.

Te face să te întrebi dacă ești oare pe traiectoria corectă și mai ales unde crezi că vei ajunge dacă vei continua să o păstrezi.

Iar dacă nu-ți place ce constați înseamnă că trebuie să faci ceva și să corectezi direcția!

Acționează acum!

Dacă ți-a plăcut acest articol, este pentru că înțelegi importanța îmbunătățirii situației tale financiare, dar te poți întreba „Cum să procedez mai exact în cazul meu?”. Aici te pot ajuta eu și te pot ghida în funcție de situația specifică în care te afli.

Sunt curios să aflu ce părere ai despre ce ai aflat din acest blog, să-ți cunosc povestea și cum te-a impactat informația din acest articol.

Accesează secțiunea Contact, trimite-mi un email, și îți voi răspunde în cel mai scurt timp posibil.

Nu uita să-ți faci timp să parcurgi și alte articole pe care le-am postat, iar pentru a rămâne informat să te abonezi ca să primești un email când un nou articol este publicat.

Primul pas este conștientizarea că ai nevoie de cunoștințe financiare, apoi urmează asimilarea lor.

Bunăstarea financiară nu începe prin a-ți dori mai mulți bani, ci prin a-ți schimba filozofia despre ei.

Lasă un comentariu